ウェディングプランナー業務委託の源泉徴収|対象/対象外の判定と計算方法・確定申告まで

こんにちは、アナロジーの市川(@analogy_ichitk)です。

当社で運営している結婚式場とウェディングプランナー経験者の業務委託マッチングサービス「Wedding Me Works」での事例などをもとに、業務委託で働くウェディングプランナーの源泉徴収まわりの実情についてお送りします。

業務委託で稼働を始めるプランナーと話していると、「自分の報酬から源泉徴収って引かれているんでしょうか?」「確定申告のときに源泉徴収あり/なしで何が変わるのかよく分かっていない」といった声をよく聞きます。源泉徴収は税務まわりの中でも特に専門用語が多く、いざ自分の話となると整理しきれないまま確定申告期を迎えてしまう人が多い印象です。

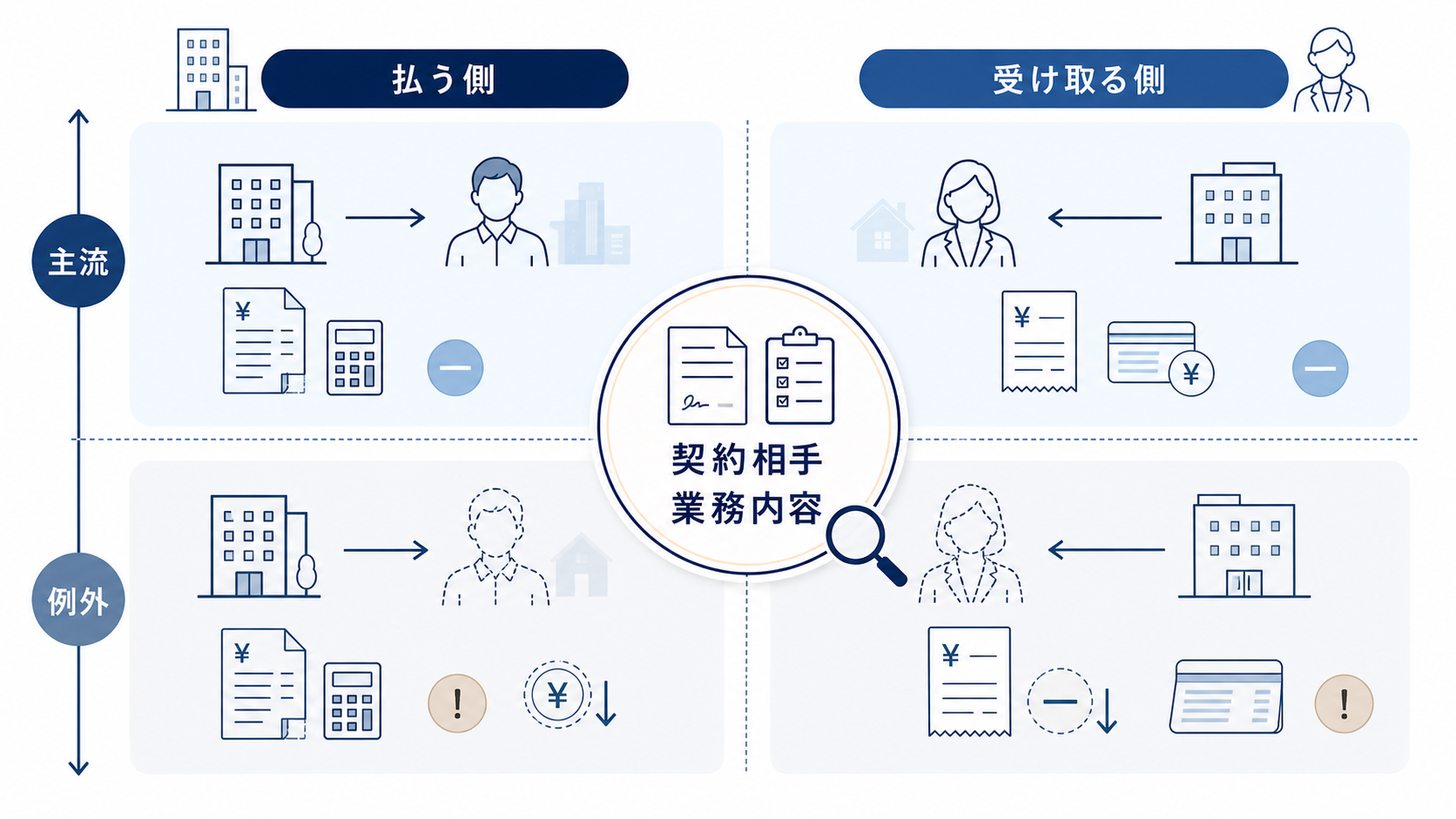

業務委託プランナーの源泉徴収については、業界の中で意外と整理されていない部分があり、特に「源泉徴収を引いている支払元・引いていない支払元」が混在しているように見える局面もあります。今回はその全体像を、契約相手・業務内容・支払い方法の観点から整理していきます。

なお本記事は業界の運用実情を整理するものです。個別の課税判断や確定申告の具体的な対応については、お住まいの地域の税務署や顧問税理士に確認されることをおすすめします。

業務委託プランナーの源泉徴収はどう扱われるか

ウェディングプランナーが業務委託で受け取る報酬については、業界の運用実態として源泉徴収が引かれていないケースが圧倒的に多いという印象です。Wedding

Me Worksが長年見てきた式場やプロデュース会社の運用を踏まえても、業務委託プランナー報酬から源泉徴収を引いている支払元をほとんど見たことがありません。

これは、源泉徴収の対象になるのは所得税法第204条で定められた8カテゴリの「報酬・料金等」だけであり、ウェディングプランナー業務はこの8カテゴリのいずれにも明確には該当しないと判断されているためだと考えられます。詳しい判定フローは後述しますが、まずはざっくりとした目安を整理しておきます。

-

法人(株式会社・合同会社など)に支払う場合:

源泉徴収は原則不要。法人化しているプランナー会社・プロデュース会社への業務委託料は基本的に対象外 -

個人事業主・フリーランスのプランナーに支払う場合:

業務内容が8カテゴリに該当するかどうかで判定。プランナー業務は通常該当しないため、業界実態としては源泉徴収なしの運用がほとんど -

マッチングプラットフォーム経由で稼働している場合:

契約当事者が誰かを確認してから判定する必要がある(本記事の後半で整理)

ただし、契約相手や受託している業務の内容によって判定は変わります。「自分の報酬から源泉徴収が引かれているのかいないのか」「自分の支払う側として源泉徴収が必要なのか不要なのか」を、契約書と支払明細でその都度確認しておくのが安全です。

源泉徴収の対象になる業務委託と対象外になる業務委託 — 判定フロー

源泉徴収の対象となる報酬・料金等は、国税庁がNo.2792 源泉徴収が必要な報酬・料金等とはで整理しています。居住者(個人)に支払うもののうち、源泉徴収の対象になるのは以下の8カテゴリです。

- 原稿料、講演料、デザイン料、翻訳料、放送謝金など

- 弁護士・公認会計士・税理士・司法書士・社会保険労務士などの特定資格者報酬

- 社会保険診療報酬支払基金が支払う診療報酬

- プロ野球・サッカー・テニス選手、モデル、外交員、集金人などへの報酬

- 映画・演劇・音楽・舞踊・テレビ放送などの芸能関連報酬

- バンケットホステス・コンパニオンなどの接待業務報酬

- プロ野球選手の契約金など

- 広告宣伝のための賞金・馬主への競馬賞金

法人に対して支払う報酬は、馬主が法人である場合の競馬賞金などごく一部の例外を除いて源泉徴収の対象外です。プランナー個人がプロデュース業務を法人で受けている場合、その法人への業務委託料は源泉徴収不要、という整理になります。

ウェディングプランナーの業務委託で受託することが多いのは、新規接客や施行担当、打合せ担当、イベント接客や1day案件、ブライダル相談カウンターでのカウンセリング業務などです。これらの業務性質を上記8カテゴリと照らし合わせると、

- 新規接客や成約獲得業務は「外交員報酬」とは構造が違う(外交員は保険外交員のような特殊な制度的位置付け)

- 打合せ担当や施行担当は「原稿料」「演芸出演」のいずれにも当てはまらない

- イベント接客は「ホステス等」「芸能出演」のいずれの形式にも該当しない

このような業務性質から、ウェディングプランナーの業務委託料は源泉徴収の対象外として処理されているのが業界の運用実態 と言えます。

ただし注意点として、業務の中に明確にデザイン業務(招待状・席次表のクリエイティブ)や原稿執筆業務(WEB記事・ブライダル媒体への寄稿)が含まれる場合は、そのデザイン料・原稿料に該当する部分だけは源泉徴収の対象になる可能性があります。複合的な業務委託契約を結んでいる場合は、契約書の業務範囲と請求書の品目欄を見直して、必要に応じて顧問税理士や税務署に確認しておくと安心です。

源泉徴収額の計算方法 — もし対象になった場合の典型額で例示

業界の運用実態として源泉徴収なしのほうが主流ですが、契約相手によっては源泉徴収あり運用の支払元もあります。国税庁のNo.2795 原稿料や講演料等を支払ったときを踏まえつつ、計算方法と典型額を整理しておきます。

源泉徴収税額(所得税および復興特別所得税)の計算式は、支払額を A とすると以下の2段階になります。

- 支払額が100万円以下の場合: A × 10.21%

- 支払額が100万円を超える場合: (A − 100万円) × 20.42% + 102,100円

10.21% と 20.42% はそれぞれ「所得税10% + 復興特別所得税0.21%」「所得税20% + 復興特別所得税0.42%」の合算で、復興特別所得税は2037年までの時限措置です。

業務委託プランナーの報酬として現実的に発生する金額レンジで具体的な計算例を並べておきます。

- 2万円 → 2万円 × 10.21% = 2,042円(手取り 17,958円)

- 5万円 → 5万円 × 10.21% = 5,105円(手取り 44,895円)

- 10万円 → 10万円 × 10.21% = 10,210円(手取り 89,790円)

- 15万円 → 15万円 × 10.21% = 15,315円(手取り 134,685円)

- 30万円 → 30万円 × 10.21% = 30,630円(手取り 269,370円)

- 150万円 → (150万円 − 100万円) × 20.42% + 102,100円 = 204,200円(手取り1,295,800円)

業務委託プランナーが受け取る1案件あたりや月単位の報酬は、案件種別によって幅が大きく変わります。新規接客のスポット案件であれば数万円〜十数万円、施行担当をメインに月稼働すれば月10万円〜30万円、専業フリープランナーであれば月40万円〜60万円ほどになるイメージです。100万円を超えるような単月支払いは、専業層でも繁忙期の特例的な水準と言えます。

なお、消費税の取扱いについては、請求書で本体報酬と消費税が明確に区分されていれば、源泉徴収の計算ベースは本体報酬のみで構いません(国税庁No.2795でも明示されています)。区分されずに合計額だけ書いてある請求書だと、合計額に対して源泉徴収がかかってしまうので、請求書を作る側のプランナーは品目を明確に分けておくのが望ましいです。

報酬を「受け取る」側のプランナーがやること — 請求書記載と確定申告の概要

業務委託プランナーが報酬を受け取る側の実務として押さえておきたいのは、請求書の書き方と、確定申告での源泉徴収の取扱いの2点です。

請求書については、業界の運用実態としては源泉徴収なしが主流のため、品目欄は本体報酬と消費税の2項目構成 になっているケースが多いです。業務委託で働くウェディングプランナーの請求書でも整理しているように、Wedding Me Worksの登録プランナーで請求書を自分で作成しているケースは全体の9割程度。多くは Excelや請求書クラウドツールで作成しています。

仮に支払元が源泉徴収あり運用の場合は、請求書の品目欄は本体報酬・消費税・源泉徴収税の3項目構成になります。たとえば本体報酬10万円・消費税1万円・源泉徴収税10,210円(=本体報酬10万円 × 10.21%)であれば、請求総額は10万 + 1万 = 11万円、そこから源泉徴収税 10,210円が差し引かれて支払額は99,790円、という流れです。

なお、適格請求書発行事業者(インボイス)の登録については別の論点で、Wedding Me Worksの登録プランナーでも全体の1〜2割程度で、多くは免税事業者のままで業務委託を継続しています。クライアント側事業者がプランナー合意のうえで適格請求書番号の有無に応じて報酬調整しているケースもあり、業界としては免税事業者でも取引が続けられる仕組みが整いつつあります。インボイスと源泉徴収は別制度なので混同しないよう注意してください。

確定申告については、源泉徴収あり/なしで以下のような違いになります。

-

源泉徴収ありで受け取った報酬:

既に所得税が前払いされている扱いになるため、確定申告で「源泉徴収税額」の欄に記載して年間の納税額と清算する。年間所得・控除の状況によって還付金が発生することもある -

源泉徴収なしで受け取った報酬:

所得税は一切前払いされていないため、確定申告で年間所得から計算した所得税額を全額自分で納付する。源泉徴収あり運用に比べて、申告時の手元資金の確保が必要

確定申告の細かな書き方や、freee・マネーフォワードクラウド確定申告などのツール活用については別記事で詳しく整理する予定です。源泉徴収を正確に把握している人はほぼいない印象ですが、フリーランスで活動していれば確定申告は避けて通れない手続きなので、最初の年は税理士に依頼するか、クラウドツールの指示に従って処理する人が多いです。

マッチングプラットフォーム経由で働く場合の源泉徴収 — 業界特有の論点

ウェディングプランナーの業務委託では、Wedding Me Worksのようなマッチングプラットフォーム経由で稼働するケースが増えています。プラットフォーム経由の業務委託には、源泉徴収まわりで押さえておきたい構造的な特徴があります。

Wedding Me Worksの場合、当社はプランナーと結婚式場の間に立つ請求・支払いの代行プラットフォームであって、業務委託契約そのものを当社とプランナーが結んでいるわけではありません。契約は基本的に式場クライアントとプランナーのあいだで結ばれていて、Wedding Me Worksはその間の請求・支払い事務を媒介する立場です。クラウドソーシング系のサービスでも構造は近く、プラットフォーム自体は契約当事者ではないケースが多いです。

この構造から源泉徴収の義務は契約の主体である式場クライアント側に発生する論点であり、プラットフォームではないということ。Wedding Me Worksが出している支払明細にも源泉徴収の項目はなく、「本体報酬・消費税・交通費」の3要素で構成されています。

プランナー側の実務としては、自分の契約相手が誰なのかを確認することが大事です。業務委託契約書の確認ポイントでも整理しているとおり、契約相手は

- 結婚式場と直接契約しているケース → 契約相手は式場、源泉徴収の判定主体も式場

- 仲介業者・プロデュース会社経由で稼働 → 契約相手は仲介業者・プロデュース会社、源泉徴収の判定主体もそちら

- マッチングプラットフォーム経由 → プラットフォームは事務代行で、契約相手は実際の発注者(式場側)

のように分かれます。請求書の宛先と源泉徴収の判定主体は、必ずしも実際に式を運営している会場と一致しないので、契約書の当事者欄を改めて確認しておくのがおすすめです。業務委託の基本的な仕組みも合わせて読んでおくと、契約構造の全体像がつかみやすくなります。

まとめ — 源泉徴収について正しく知ろう

ウェディングプランナーの業務委託まわりの源泉徴収について、押さえておきたいのは以下のポイントです。

- 業界の運用実態としては「源泉徴収なし」が主流。プランナー業務は所得税法第204条の8カテゴリに該当しない判断が一般的

- 例外として、デザイン業務・原稿執筆業務など8カテゴリに該当する業務が含まれる場合は、その部分だけは源泉徴収の対象になる可能性がある

- 計算式は「100万円以下なら 10.21%」「100万円超なら超過分が 20.42% + 102,100円」。手取り計算には消費税の区分も影響する

- マッチングプラットフォーム経由の業務委託では、プラットフォームは契約当事者ではなく事務代行の立場。源泉徴収の判定主体は実際の契約相手(式場・仲介業者など)になる

源泉徴収の論点は「制度を完璧に理解する」よりも、自分の契約相手と業務内容に照らして「自分のケースは対象/対象外のどちらか」を整理しておくほうが実務的には大事です。業務委託の報酬相場や業務委託の単価がなぜ高いかといった報酬構造の話と一緒に考えていくと、自分の年間収支のイメージもつかみやすくなるはずです。

確定申告まわりの実務については、別途独立した記事で整理する予定です。源泉徴収あり/なしの違いが確定申告書のどこに効いてくるか、freeeやマネーフォワードクラウド確定申告などのツールでどう処理するか、税理士に依頼すべきタイミングはどこか、といった具体的な話を扱う予定です。

業務委託で長く稼働していくなら、税務まわりは「年に一度の確定申告期にまとめて慌てる」のではなく、月次の請求書を作るタイミングで源泉徴収の有無を確認しておくのが楽だと思います。基本のところを早いうちに押さえておけば、その先の確定申告も負担が減りますし、契約相手とのコミュニケーションも整理しやすくなります。

今回の記事ではあまりご紹介しませんでしたが、ウェディングプランナー経験者の業務委託案件での働き方に興味がある方、自分だったらどんな働き方ができるのかとお悩みの方は、ぜひお気軽にお問合せください。

この記事を書いたライター

フリープランナーや副業プランナーのことなど、これからのブライダル業界での働き方に役立つ情報をお届けします。