業務委託ウェディングプランナーとして働く場合の保険や年金。雇用保険に加入できる?

退職したあと、フリーランスの業務委託ウエディングプランナーとして働く場合、加入する社会保険はどう変わるのでしょうか。

日本に住んでいるひとは20歳以上になると、公的年金制度(国民年金や厚生年金保険)や医療保険制度(健康保険など)に加入する制度になっています。

社会保険とは大まかにいうと「国が関わる保険」です。

例えば企業などで働く方の場合、「厚生年金保険」や「健康保険」といった「社会保険」に加入します。フルタイムで働く方等だけでなく、一定の条件を満たすパートやアルバイトの方も社会保険の加入対象になっています。令和4年(2022年)10月からは、従業員数101人以上の企業で働いているパートやアルバイトの方にも加入対象が拡大されました。

ですが、フリーランスや業務委託の仕事形態は「雇われの労働者」ではない性質から、加入できる保険や年金の内容および手続きがサラリーマンとは異なります。

業務委託による仕事をする場合に、一般的に加入する必要がある「社会保険」について解説します。

社会保険とは?狭義と広義の社会保険を知ろう

社会保険とは、保険料のほか国・地方自治体などによって税金で補助が行われ、社会全体で被保険者(その方に関する問題が生じたときに給付金などのサービスが受けられる対象者のこと)を支える公的保険です。

公的保険に対し、民間の保険会社に保険料を支払い、困った問題が起きた際にその民間の保険会社から保険金が支払われる保険を、民間保険もしくは私的保険といいます。

「行政機関が関与する公的保険」である社会保険は、国民の生活の保障を目的とし、原則として強制加入である点が特徴です。

一方、保険会社が運営する民間保険は任意加入となります。生活の保障以上の広範なリスクに備える目的をもっており、公的保険制度と内容を比較すると、違いがわかりやすいでしょう。

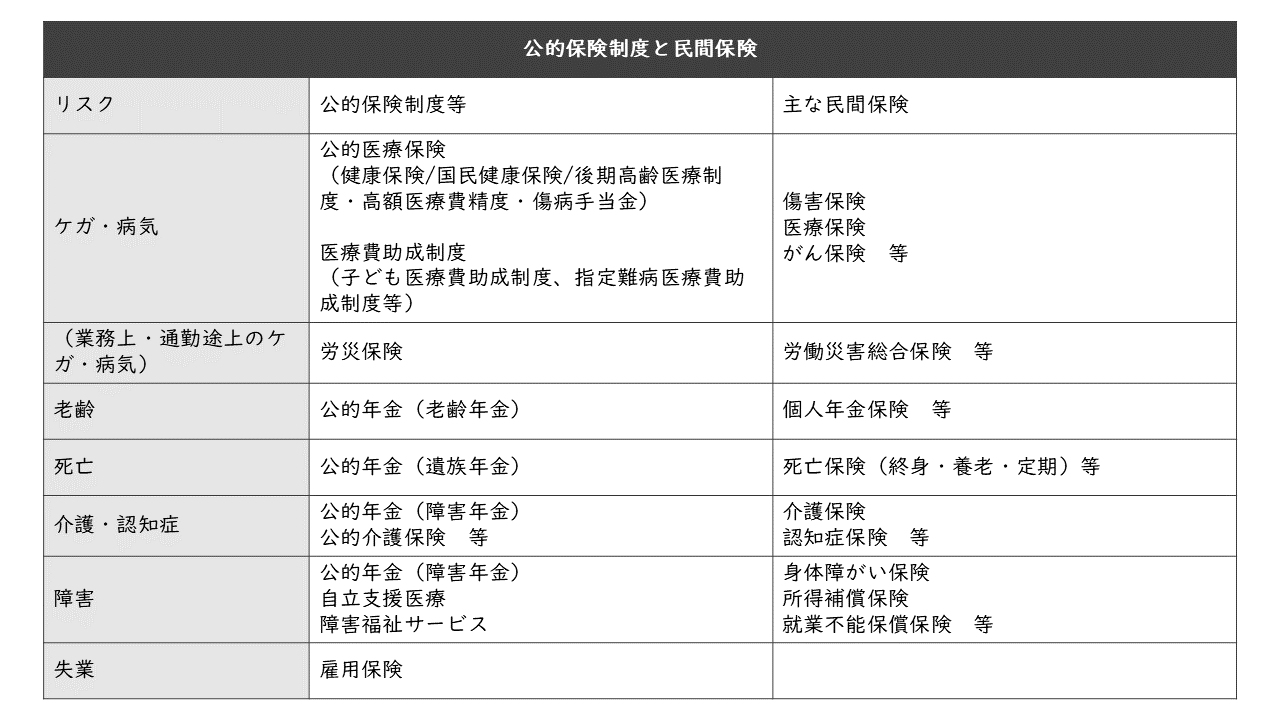

画像引用:金融庁「公的保険について~民間保険加入のご検討にあたって~」

https://www.fsa.go.jp/ordinary/insurance-portal.html

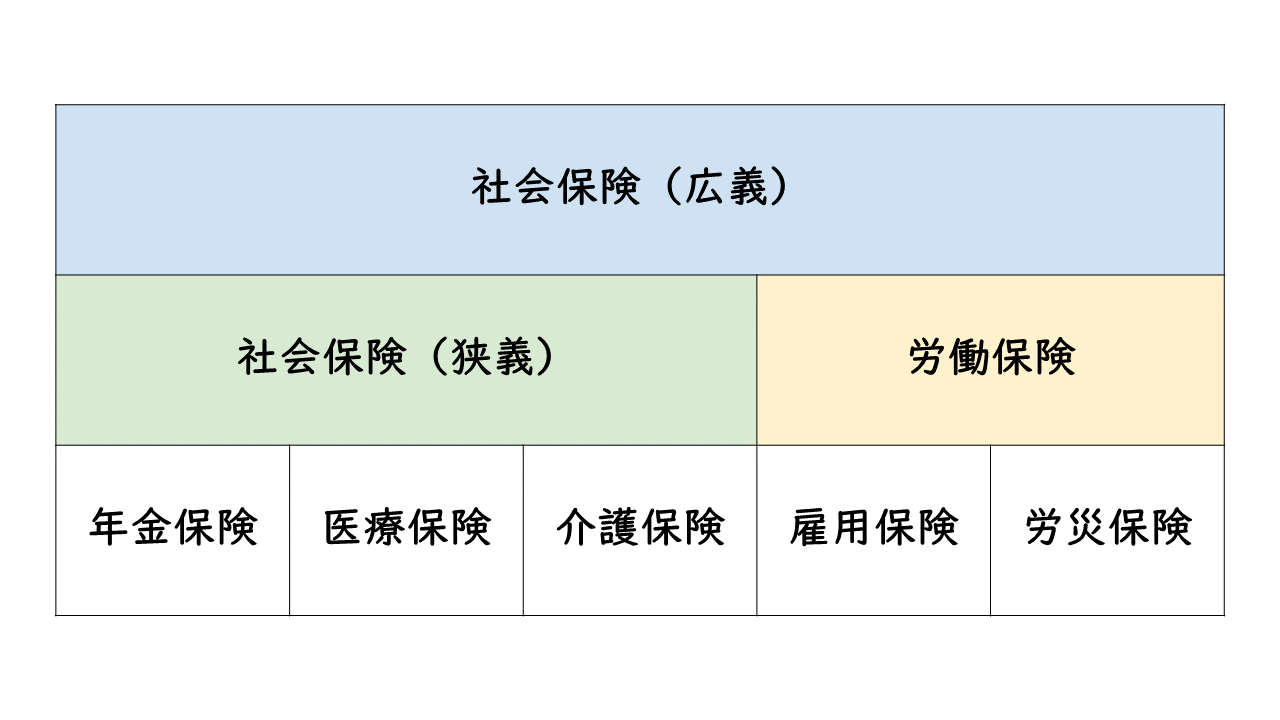

また、社会保険は、「健康保険・厚生年金保険・介護保険・雇用保険・労災保険」の5つの保険の総称です(広義の社会保険)。

5つの保険の中で、厚生年金保険・健康保険・介護保険の3つを指して「社会保険」と呼ぶこともあります(狭義の社会保険)。

狭義の社会保険に対し、雇用保険と労災保険は、まとめて「労働保険」と呼びます。

狭義の社会保険

社会保険はより具体的にいうと、狭義では医療保険、介護保険、年金保険を意味します。

医療保険

「医療保険」は、病気、ケガ、出産、死亡の際に給付金などによる補助を行う保険です。

日本は、全ての国民が何らかの医療保険に加入する国民皆保険制度をとっています。

日本で生活する方の大部分が、民間企業に勤務する会社員が加入する「健康保険」、公務員が加入する「共済組合」、フリーランスや無職の方が加入する「国民健康保険」のいずれかに加入します。

介護保険

日本では少子高齢化社会への対策として、平成の時代に「介護保険法」が施行され、介護が必要になったときにサービスを受けるための「介護保険」制度が始まっています。

日本国内に住んでいる40歳以上の方は、全員介護保険に加入しなければいけません。

年金保険

長生きなどのリスクに対する生活費の保障のために、徴収した保険料などをもとに支給されるのが「年金保険」です。

単に「年金」と呼ばれる場合も多いですが、昭和の時代に「国民年金法」が施行され「国民皆年金」制度となった日本の年金制度は、高齢者の生活を支える保険として機能しており、狭義の社会保険の一つとされています。

サラリーマンや公務員は「厚生年金保険」に入り、それ以外の方は「国民年金保険」に加入します。

広義の社会保険

広義の社会保険は、狭義の社会保険にプラスして、雇用保険と労災保険が加わります。

雇用保険と労災保険を合わせて労働保険と呼ぶことも。広義の社会保険は、「労働者」として働く人が加入する公的保険を加えたものといえるでしょう。

雇用保険

失業したときや育児休業などで賃金が出なかったり少なくなったときに、生活費の保障として給付金が出る制度を「雇用保険」と呼びます。

労働者を雇用する一定の事業所は、雇った労働者を雇用保険に加入させる義務があり、保険料は労働者と使用者が半分ずつ負担するのが原則となっています。

労災保険

仕事中と通勤途中の病気、ケガ、障害および死亡の発生について補償を行う制度を「労働者災害補償保険」といい、短く「労災保険」と呼ばれる場合が多いです。

被災労働者への補償金の支払いや、社会復帰への支援や促進の事業が行われます。

労働者を雇用する事業所は、事業主のみの負担により保険料を支払い、雇った労働者を労災保険に加入させなければなりません。

業務委託による仕事と、入れる社会保険について

「業務委託」とは、一定の業務についての委任を受けるか、仕事の成果物を渡して、対価を受け取る契約一般を指します。

一方、派遣社員やアルバイトのように、「使用者」による指揮命令を受けながら「労働者」として継続的な労働を約束し、「使用者」から報酬を受けとる契約を「雇用」契約といいます。

「使用者」による指揮命令を受けながらの継続的労働が予定されている契約が「雇用」であり、一つ一つの案件を取引先と対等な立場で受託する単発の契約が「業務委託」です。

業務委託と雇用は、法律上明確に異なる契約とされ、雇用の場合のみ広義の社会保険に加入する義務が発生するのです。

副業で業務委託の仕事をする場合は、単発の売買契約や委任契約を結んだ場合と同じで、何か立場が変わるわけではないため、原則として社会保険加入が問題となる場面とはみなされないのです。

業務委託のみでは「労働者を予定した社会保険」には加入できない

業務委託の仕事をする人は、それだけでは雇用契約や社会保険制度における「労働者」とはいえません。

よって、広義の社会保険である雇用保険や労災保険には原則として加入できないのです。

業務委託による仕事のみによって生計を立てている方が入る保険は、狭義の社会保険である医療保険(国民健康保険)、介護保険、年金保険(国民年金)となります。

例外として、業務委託による仕事により実体的な使用関係が認められる際には、「労働者」とみなされて労働保険加入が認められる場合もあるようです。

雇用保険に入る方法

どうしても雇用保険に入りたい方は、業務委託による仕事にプラスして、アルバイトで一定時間以上働いて、雇用保険に加入する方法があります。

また、経営者として本格的に事業をしている方に限る方法ですが、法人の代表者はさまざまな社会保険に加入できますので、事業を法人化して自分が従業員もしくは役員となり、雇用保険に入る方法もあります。

しかし、基本的には業務委託による仕事の受注形態を見直し、使用者と雇用契約を結ぶほかありません。

収入を抑えて被扶養者になる選択

年間収入が130万円以下の場合は自分で社会保険に加入するのではなく、被扶養者として扶養者が加入している社会保険の恩恵を受ける方法もあります。

各社会保険により、収入や扶養者との親族関係・同居の有無などの要件の違いはありますが、年間の収入が100万円程度に収まりそうな場合には被扶養者になった方がお得な可能性もあるので、検討してみるとよいでしょう。

フリーランスで業務委託により働く方の社会保険手続き

フリーランスの方は「労働者」ではありませんので、狭義の社会保険である医療保険(国民健康保険)、介護保険、年金保険(国民年金)に加入します。

それぞれの手続きについて解説します。

国民健康保険手続き

住所地の市区役所または町村役場の保険担当窓口において、国民健康保険の加入手続きをします。運転免許証やマイナンバーカードといった本人確認書類と認印を準備して役所に向かいましょう。

以前サラリーマンで健康保険に加入していた方は「健康保険資格喪失証明書」が必要な場合もありますので、事前に何が必要か役所のホームページや電話で確認してから訪問するのがおすすめです。

介護保険手続き

40歳になると自動的に住んでいる市区町村において資格取得手続きがなされるので、特別な手続きは必要ありません。

ただし、介護保険の加入者になった後に住民票を異動して、他の市町村への転出や他の市町村からの転入があった場合には、届出が必要とされています。

国民年金手続き

住所地の市区役所または町村役場において、国民年金加入(厚生年金からの変更)の手続きをしましょう。

日本年金機構のWebサイトからの、電子申請による手続きも認められています。手続きの際には、自分の基礎年金番号が分かる書類が必要です。

以前厚生年金に加入していた方は、資格喪失日を証明できる退職証明書、健康保険資格喪失証明書、離職票などの書類が必要となり、厚生年金の資格喪失にあたる退職日の翌日から14日以内に手続きをすべきとされています。

この記事を書いたライター

フリープランナーや副業プランナーのことなど、これからのブライダル業界での働き方に役立つ情報をお届けします。